A compter de la paie de janvier 2019, le prélèvement à la source (PAS) sera intégré sur les bulletins de vos salariés.

Le reversements des impôts

Date de reversement à l’Etat

Les entreprises seront prélevées de l’impôt par l’administration fiscale selon le calendrier suivant :

- pour les entreprises de plus de 50 salariés ayant une date limite de dépôt de la DSN au 5 du mois : le 8 du mois ;

- pour les entreprises de moins de 50 salariés ayant une date limite de dépôt de la DSN au 15 du mois : le 18 du mois ;

- pour les entreprises de moins de 11 salariés : possibilité de reversement trimestriel, sur option ou sous condition.

Comment ?

Le paiement du PAS doit se faire obligatoirement par prélèvement mandat SEPA. Il ne sera désormais plus possible de payer par chèque.

Connectez-vous sur votre compte professionnel impots.gouv.fr pour saisir votre RIB.

En cas d’absence, créez-en un.

Le paiement de l’impôt sera prélevé par la DGFIP sur votre compte bancaire.

Si vous souhaitez que le paiement soit effectué par une autre banque que celle utilisée pour l’URSSAF (ou la MSA), il conviendra d’enregistrer un nouveau RIB, à transmettre impérativement à votre gestionnaire de paie.

En effet, il est impératif que les RIB renseignés sur votre DSN et sur votre compte professionnel impots.gouv.fr soient identiques.

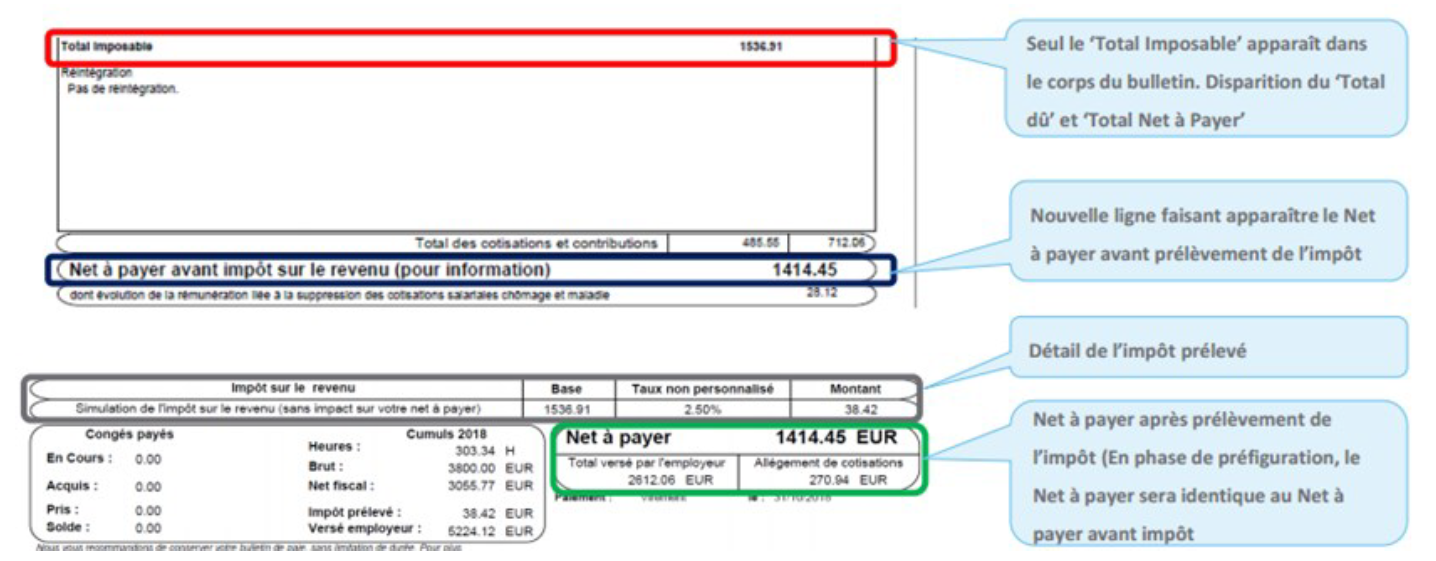

Modèle bulletin préfiguré

La préfiguration

Pour permettre au salarié de mieux se représenter l’impact du prélèvement à la source à partir de janvier 2019, les entreprises ont la possibilité de préfigurer le bulletin de salaire.

La préfiguration est une simulation du PAS réalisé à partir du taux communiqué par l’administration fiscale. Aucun prélèvement à la source ne sera réalisé sur les salaires avant janvier 2019.

Sur le bulletin, il sera mentionné :

- le taux de prélèvement à la source qui sera appliqué à compter de janvier 2019 ;

- le montant simulé du prélèvement à la source ;

- ainsi que le montant simulé de votre salaire après le prélèvement à la source.

Ce taux de prélèvement à la source est celui qui a été calculé et transmis à l’administration fiscale, tenant compte des éventuels choix qu’a fait le salarié.

Votre salarié saura donc le montant qui lui sera prélevé et qui impactera son net à payer en janvier prochain.

Si votre salarié vient d’être embauché, ou si aucun taux n’a pu être récupéré, le service paie appliquera par défaut un taux neutre sur le bulletin.

En aucun cas, l’employeur n’a la possibilité de modifier le taux.

Cette simulation permettra ainsi au salarié de se manifester s’il estime que le taux n’est pas le bon.

Quelle que soit la situation du salarié, une ligne de prélèvement à la source devra être présente sur le bulletin.

L’administration fiscale reste le seul interlocuteur du salarié.

La phase de préfiguration, tout comme la mise en place effective du PAS, nécessite au préalable des travaux importants de traitement et de mise à jour de votre dossier paie par le service paie.

Comment contacter l’administration fiscale pour une question sur le prélèvement à la source ?

Pour toutes vos questions sur le prélèvement à la source, vous pouvez consulter le site prelevementalasource.gouv.fr ou vous rapprocher des services de la Direction générale des Finances publiques qui reste votre interlocuteur pour toutes vos questions fiscales :

- depuis votre messagerie sécurisée accessible dans votre espace personnel sur impots.gouv.fr

- par téléphone au 0 811 368 368 (0,06 € par minute + prix de l’appel) ;

- en vous rendant à votre service des impôts dont les coordonnées sont indiquées sur votre dernier avis d’impôt sur le revenu.