")

: Comment bénéficier des exonérations fiscales ?")

Prime exceptionnelle pouvoir d’achat version 2020

La nouvelle mouture du dispositif reprend pour l’essentiel les dispositions de la précédente avec toutefois une particularité : les exonérations sont conditionnées à l’existence d’un accord d’intéressement.

Prime exonérée de cotisations sociales, de CSG/CRDS, de taxes assises sur les salaires, d’impôt sur le revenu

- Dans la limite de 1 000 €,

- Pour les salariés dont la rémunération est inférieure à 3 SMIC, soit 4 618 € (appréciée sur les 12 mois précédant son versement),

- Prime devant être versée entre la date d’entrée en vigueur de la LFSS 2020 et le 30/06/2020.

Mise en place

- Par accord d’entreprise ou de groupe, selon les modalités de conclusion prévues par les accords d’intéressement,

- Par décision unilatérale de l’employeur.

Attention à la rédaction de l’accord (ou de la décision unilatérale) qui doit fixer les conditions d’attribution de la prime.

Salariés bénéficiaires

- Tous, quelle que soit l’ancienneté, y compris les apprentis, liés à l’entreprise par un contrat de travail à la date du versement de la prime, hors mandataires sociaux,

- Les intérimaires mis à disposition de l’entreprise utilisatrice à la date de versement de la prime,

- Ceux dont la rémunération n’excède pas le plafond prévu par l’accord collectif ou la décision unilatérale.

Montant de la prime

Il peut être modulé en fonction de critères limitativement énumérés :

- Rémunération,

- Niveau de classification,

- Présence effective sur l’année écoulée,

- Durée de travail en cas de temps partiel.

Cette prime est un élément de rémunération supplémentaire et ne doit pas en remplacer un autre totalement ou partiellement.

Nouveauté : exonérations conditionnées à l’existence d’un accord d’intéressement (existant à la date de versement de la prime)

- Par dérogation aux règles habituelles, les accords d’intéressement conclus entre le 1er janvier et le 30 juin 2020 peuvent avoir une durée inférieure à 3 ans mais au moins égale à 1 an,

- Exceptions à cette condition d’existence d’un accord d’intéressement: Association loi 1901 sans but lucratif et fondations reconnues d’utilité publique ou assimilées.

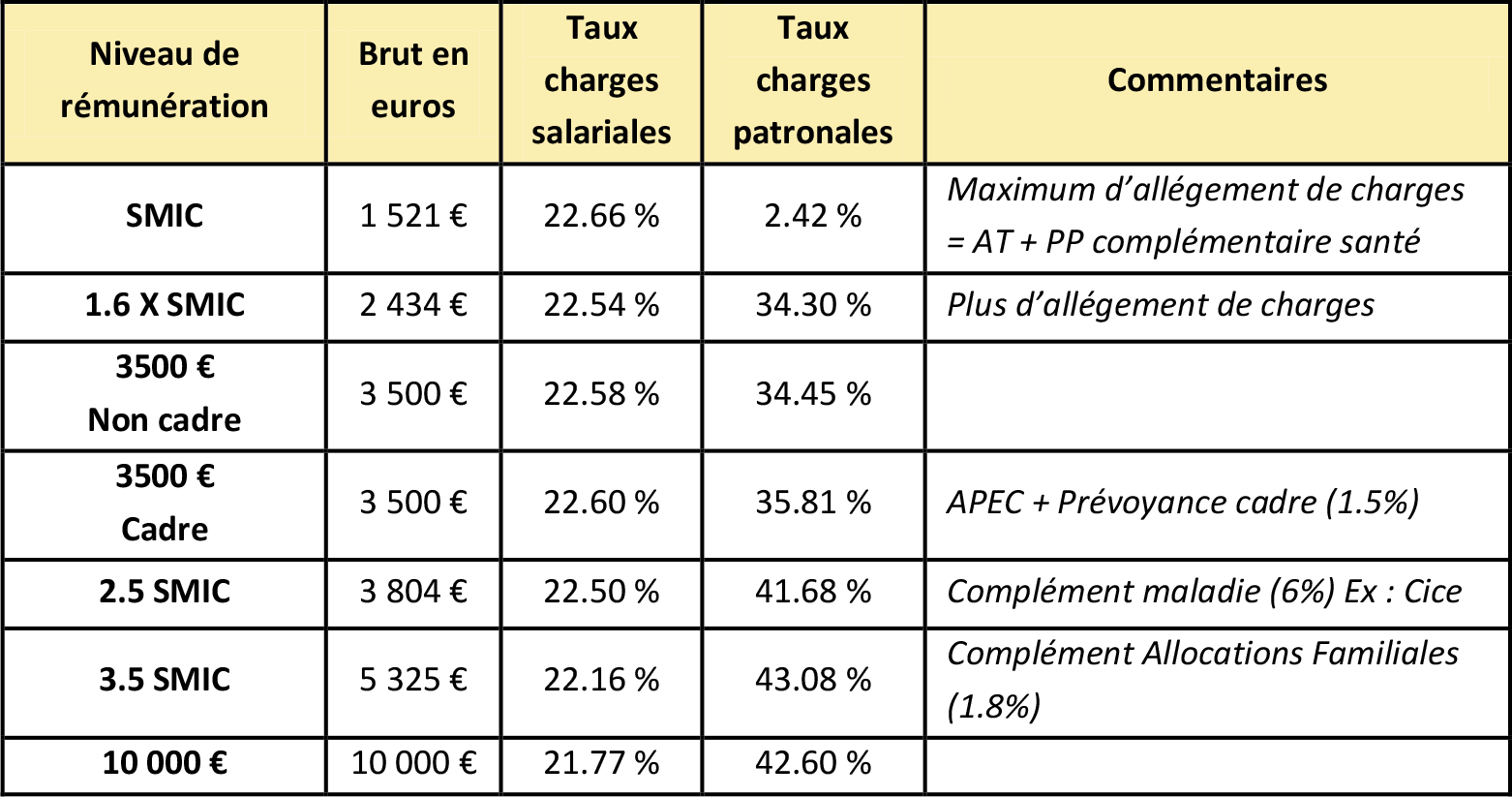

Taux de charges sociales après le 1er octobre 2019

Plan d’épargne retraite (PER) : un nouveau dispositif, de nouvelles appellations…

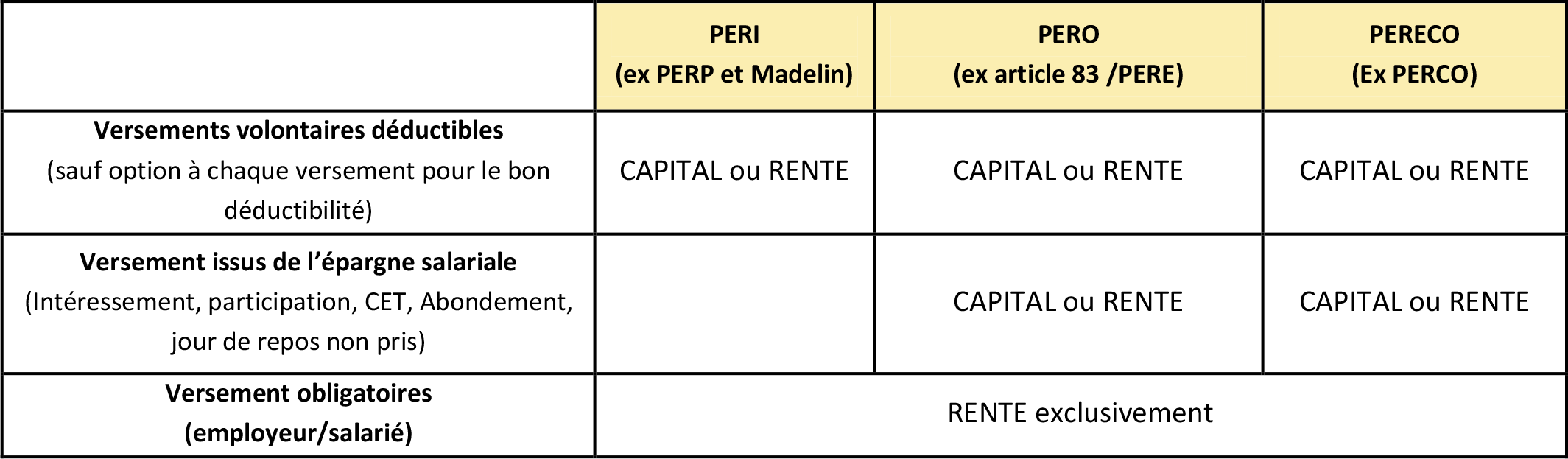

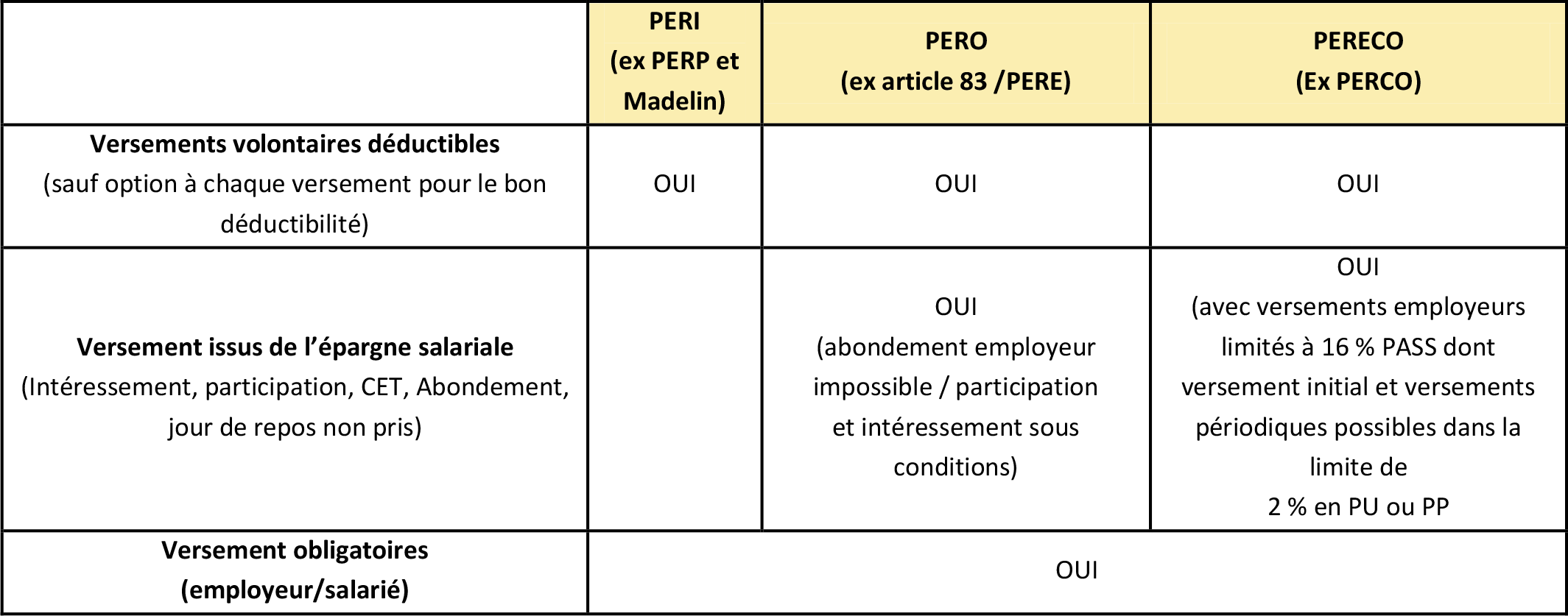

Le PER s’articule autour d’un PER individuel (PERI) et d’un PER d’Entreprise lui-même constitué d’un PER Obligatoire (PERO) et d’un PER d’Entreprise Collectif (PERECO)

PER : un dispositif unique qui combine 3 types de versements sur 3 types de plans

PER : un dispositif unique qui combine plusieurs options selon la nature des versements