")

: Comment bénéficier des exonérations fiscales ?")

Ce mois-ci, chaque contribuable va faire sa déclaration de revenus, comme d’habitude.

A l’issue de sa déclaration en ligne, il connaîtra son taux de prélèvement pour le fameux « prélèvement à la source » (PAS).

En pratique, une retenue à la source sera appliquée par l’employeur sur les salaires.

L’employeur aura alors en charge de collecter l’impôt et de le reverser le mois suivant à l’administration fiscale.

Que doivent faire les salariés ?

L’Administration fiscale calculera, selon les revenus 2017 déclarés au printemps 2018, le taux de prélèvement qui sera appliqué au salarié.

Pour un couple, apparaîtra la valeur du taux de prélèvement.

Le couple aura alors 3 options :

- Conserver ce taux personnalisé : ce taux sera transmis à chaque employeur du couple et servira de prélèvement sur le bulletin de paie

- Demander l’individualisation du taux en fonction des revenus de chaque membre du couple: le taux de Monsieur sera envoyé à l’employeur de Monsieur et le taux de Madame sera envoyé à l’employeur de Madame

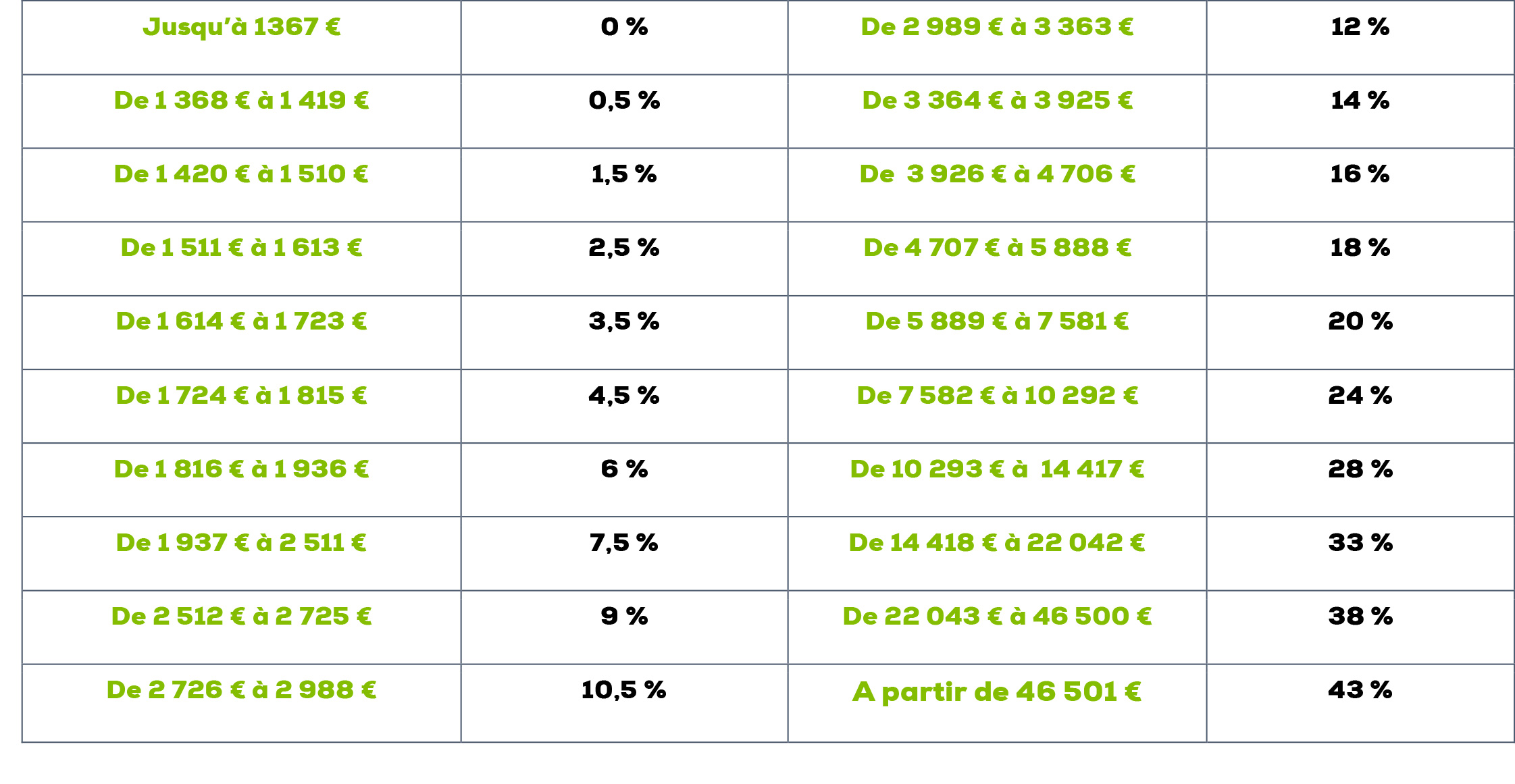

- Choisir un taux non personnalisé : aucun taux ne sera envoyé à l’employeur et ce dernier utilisera un taux que vous trouverez dans le tableau joint en fonction du salaire net imposable du salarié.

Par exemple, un salarié avec un salaire net imposable de 2 600 € par mois se verra appliquer un taux non personnalisé de 9 %, soit 234 €. Si son taux personnalisé est de 12 %, soit un prélèvement de 312 €, alors il devra verser un complément de 78 € par mois à compter de janvier 2019 sur www.impots.gouv.fr.

Modulation du taux

Le salarié aura la possibilité de demander à l’administration fiscale de moduler son taux de prélèvement en cas de baisse sensible des revenus.

En revanche, il aura l’obligation de déclarer la survenance d’un nouvel événement (naissance, mariage, PACS, divorce) sur le site de l’administration fiscale.

Que doivent faire les employeurs ?

En tant qu’employeur, vous recevrez, dès le mois de septembre 2018, via la DSN, le taux de votre salarié, en fonction du choix qu’il aura fait quelques mois avant.

Si celui-ci est non imposable, l’administration transmettra un taux à 0 %.

Si aucun taux ne vous est transmis, sachez que jusqu’à un salaire mensuel net de 1 367 € par mois, ce taux sera également nul.

Dès le 1er janvier 2019, ce taux de prélèvement sera appliqué sur la fiche de paie.

Vous aurez alors 3 obligations :

- appliquer le taux transmis par l’Administration fiscale (la DGFiP). Vous n’aurez pas à appliquer de taux de manière rétroactive. Pour toute réclamation sur son taux, le salarié s’adressera directement à la DGFiP.

- retenir le prélèvement à la source sur le salaire net à verser au titre du mois M, en appliquant le taux au salaire net imposable.

- reverser en M+1 à la DGFiP les prélèvements à la source du mois M.

Que se passera t’il pour vos embauches de courte durée ?

Vous embauchez un saisonnier de trois mois : les premiers mois, vous ne connaîtrez pas le taux puisqu’il n’aura pas été transmis par l’administration fiscale : vous appliquerez donc le taux non personnalisé (cf. tableau ci-dessous). Dès le troisième mois, vous appliquerez le taux individualisé de votre salarié transmis par le flux retour DSN dit compte-rendu métier.

Des spécificités sont prévues pour les contrats inférieurs à deux mois ou à terme imprécis.

Vous devez dans les prochains mois vous préparer en :

- accompagnant vos salariés sur leur sollicitations: bien que l’administration fiscale reste au cœur de la relation avec le contribuable, vous serez le premier interlocuteur de votre salarié.

- mettant à jour vos dossiers du personnel en lien avec les services RH et gestion de la paie

- vérifiant que vos outils informatiques seront prêts.

Base mensuelle de prélèvement