")

: Comment bénéficier des exonérations fiscales ?")

Principes et objectifs

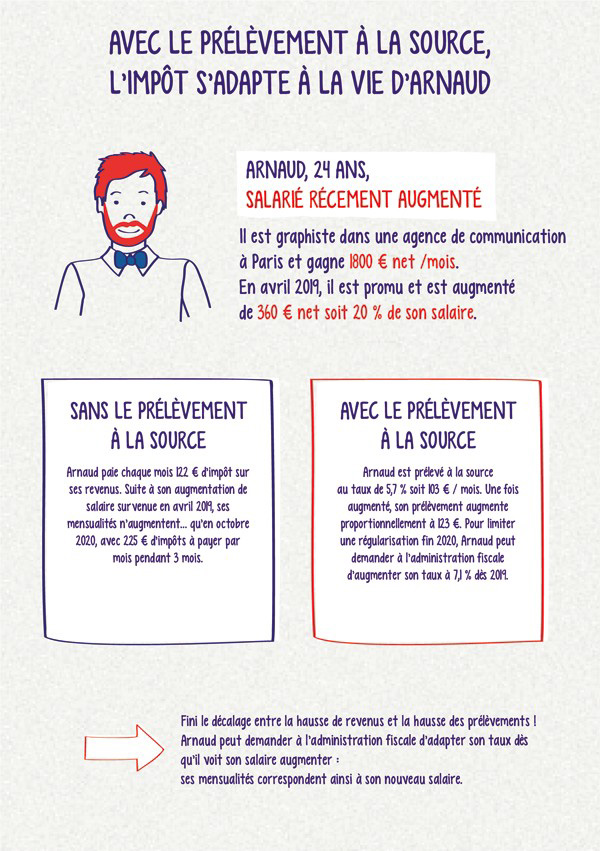

- Taxation « contemporaine » des revenus afin d’adapter en temps réel le prélèvement à la situation du contribuable

- Sécurisation du recouvrement de l’impôt

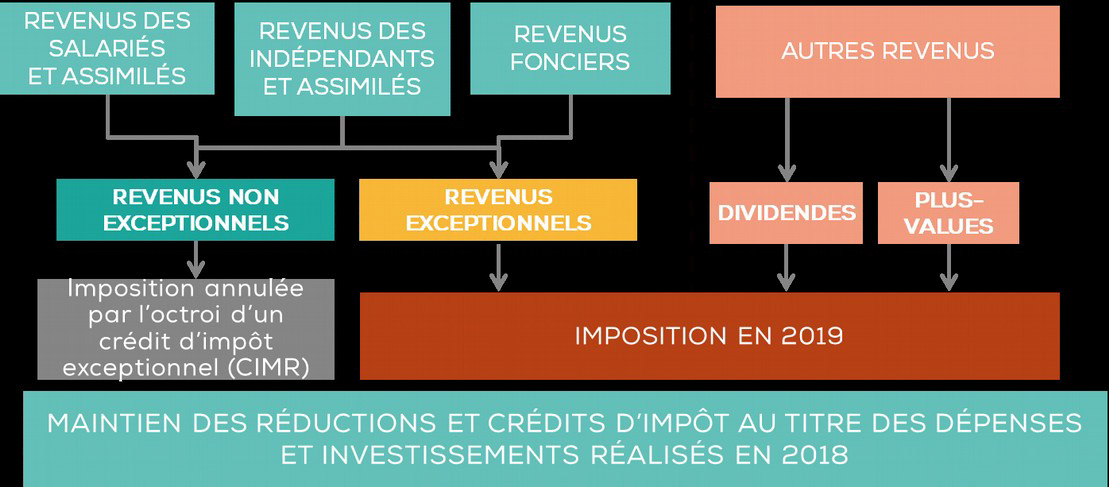

- Réforme du seul recouvrement : sans modification des modalités d’établissement de l’assiette et du calcul de l’impôt sur le revenu

- Maintien de la déclaration d’ensemble des revenus en N+1 avec imputation des prélèvements ou des acomptes sur l’impôt et complément à verser ou restitution par le Trésor.

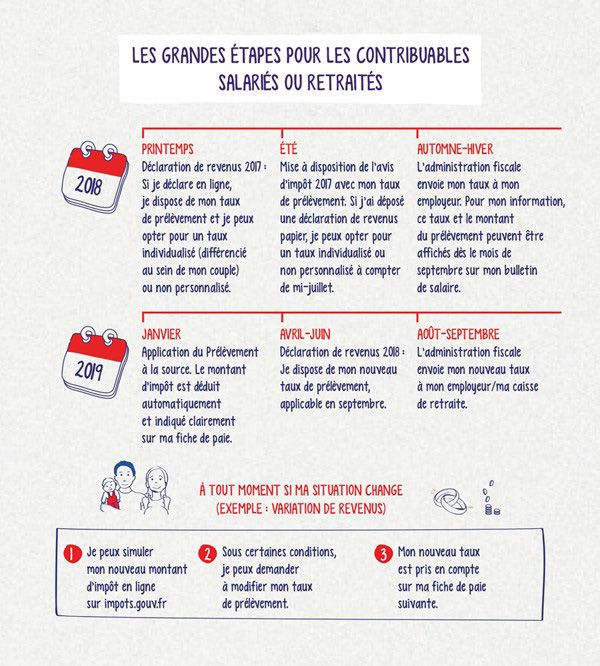

L’administration calcule le taux de prélèvement et le communique au tiers versant les revenus (employeurs, caisses de retraite…).

Le prélèvement à la source sera géré par l’écosytème DSN.