")

: Comment bénéficier des exonérations fiscales ?")

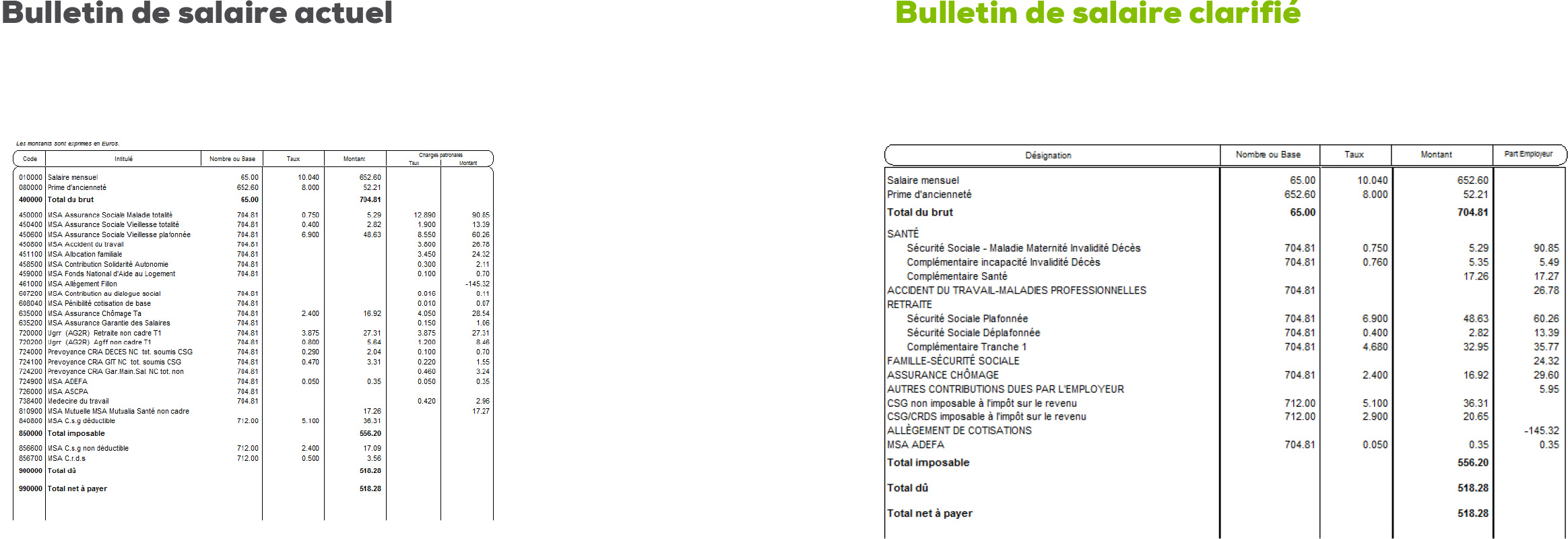

Vous l’aurez sans doute constaté… vos bulletins de salaire de ce mois de janvier ont revêtu une nouvelle forme.

Depuis le 1er janvier 2018, ils doivent répondre à un nouveau format appelé « bulletin de paie clarifié », dont la vocation principale est de rendre son contenu plus lisible et compréhensible par les salariés et leurs employeurs.

Applicable depuis le 1er janvier 2017 pour les entreprises de plus de 300 salariés, ce nouveau modèle de bulletin de salaire est généralisé à l’ensemble des entreprises au 1er janvier 2018.

Ce nouveau bulletin se différencie de son prédécesseur par le fait que les lignes de prélèvements correspondant aux différentes cotisations sociales salariales et patronales sont regroupées et organisées en rubriques et sous-rubriques.

Pourquoi ce changement ?

Les pouvoirs publics ont constaté que les bulletins de salaire faisaient apparaître des informations trop nombreuses, et que les intitulés utilisés n’étaient ni clairs ni harmonisés entre les différents secteurs d’activités professionnelles. Leur lecture et leur compréhension étaient de ce fait compliquées et confuses pour les non-initiés.

En conséquence, une très grande majorité des salariés comme des employeurs ne prêtait plus attention au contenu du bulletin, à l’exception des éléments liés à la rémunération du travail (heures supplémentaires, paniers, primes…) et du « net à payer ».

Par ailleurs, les informations concernant les cotisations sociales, c’est à dire le fondement même de notre système de protection sociale, n’étaient bien souvent perçues que comme des « charges » à payer venant pour les uns minorer le salaire à percevoir, et pour les autres augmenter le coût de l’emploi.

Nous avons tendance à l’oublier, mais ces cotisations sont plus importantes que ce que nous leur accordons en pratique. Elles permettent de maintenir en place l’un des meilleurs systèmes de protection sociale. Elles agissent tout simplement comme des assurances individualisées et mutualisées : prise en charge des frais médicaux, retraite, aide au logement… Une meilleure compréhension du bulletin devrait permettre à chacun de prendre conscience du coût global de ce système, et notamment de la contribution importante des employeurs à son financement.

Pour les employeurs, la lecture est différente. Néanmoins, il apparaissait important pour les pouvoirs publics que chaque employeur puisse facilement identifier les allègements et les exonérations dont il peut bénéficier au titre de l’emploi de ses salariés : allègement Fillon, exonération ZRR, réduction du taux de cotisations allocations familiales… Le but est de les inciter davantage à l’emploi de nouveaux salariés si le besoin s’en faisait ressentir.

Comment est organisé ce nouveau bulletin ?

Si le « haut » et le « bas » du bulletin restent sensiblement identiques, l’essentiel des changements porte sur les mentions de la partie « prélèvements » du bulletin de salaire.

Désormais, les cotisations sociales sont classées selon leur nature et leur finalité autour de grandes rubriques :

- la santé (maladie, maternité, complémentaire santé…),

- les accidents du travail et les maladies professionnelles,

- la retraite (de base, complémentaire, supplémentaire, GMP…)

- la famille (pour le versement des allocations familiales),

- l’assurance chômage,

- les autres contributions dues par les employeurs (transport, formation continue…),

- les cotisations propres à chaque convention collective (caisses de congés payés…),

- la CSG et la CRDS,

- les allègements de cotisations (Fillon, ZRR…).

De plus, le bulletin de salaire fait désormais apparaître de manière plus lisible le montant total des sommes versées par l’employeur pour l’emploi du salarié. Chaque salarié sera donc plus à même d’apprécier son coût réel pour l’entreprise quand aujourd’hui, un certain nombre d’entre eux apprécie (limite) ce coût uniquement à leur rémunération brute, voire même, pour quelques-uns, à leur seul salaire net versé.

Bulletin de salaire simplifié ? Non

Lors des premières évocations de ce projet dans les médias, les journalistes et commentateurs faisaient souvent un raccourci en parlant de « bulletin simplifié ».

Si l’idée avait de quoi séduire bon nombre d’employeurs, notamment au regard du poids administratif qu’ils doivent régulièrement supporter, il apparaît néanmoins dans les faits qu’il s’agit bien d’un bulletin de salaire « clarifié » davantage que « simplifié ».

Aucune ligne de cotisations, aucune mention n’a été supprimée. Au contraire, leur nombre a augmenté ces dernières années. Nous citerons à titre d’exemple la nouvelle cotisation généralisée liée à la « pénibilité » et avec elle, la cotisation « additionnelle » pour les salariés exposés à certains facteurs de risque (2 nouvelles lignes sur le bulletin).

De plus, dans les mois à venir(octobre 2018 ?) les bulletins devront intégrer de nouvelles informations relatives à l’impôt à la source. Ils feront très prochainement apparaître, en plus des mentions actuelles, l’assiette servant de calcul à l’impôt sur le revenu, le taux de prélèvement, le montant dû au titre de l’impôt et un nouveau « net à payer ».

En conclusion, si le bulletin de salaire est organisé selon une nouvelle forme, seule sa présentation est modifiée, alors que son contenu reste totalement inchangé. Quand hier, il fallait calculer et faire apparaître plusieurs lignes de cotisations ainsi que les organismes à qui elles étaient dues, il convient aujourd’hui d’additionner certaines de ces lignes entre elles afin de les regrouper et de « neutraliser » les libellés pour harmoniser chaque type de cotisation d’une entreprise à l’autre.